Como a centralização das redes afeta nossas vidas

Escrever código é fazer política!

A internet é sem dúvida uma das invenções mais relevantes da humanidade. Ela acelerou a evolução do conhecimento humano e foi base para inovações que redefiniram praticamente todos os aspectos das nossas vidas, desde como nos comunicamos, trabalhamos e até como nos divertimos.

A base da Internet foi intencionalmente desenvolvida com protocolos abertos e descentralizados, permitindo que qualquer um a um custo muito baixo pudesse entrar na rede, produzir e extrair valor do que criou.

Os protocolos base da internet foram o TCP/IP (Transmission Control Protocol/Internet Protocol), que criou uma linguagem comum com a qual computadores podem conversar, e HTTP (Hyper Text Transfer Protocol) que em conjunto com a linguagem HTML permite que desenvolvedores criem sites e que os browsers possam interpretá-los. Além disso, existe o DNS (Domain Naming System), sistema que permite acesso a serviços via nomes amigáveis aos seres humanos como “www.google.com”, ao invés de um código nada amigável como “74.125. 239.35”.

Esses protocolos criam regras para como podemos nos comunicar, e definem uma forma de acesso e estrutura para os conteúdos. Isso permite que qualquer um, desde que exista uma conexão (canal), se conecte e se comunique na rede de forma despermissionada. Ou seja, não existe ninguém controlando o seu acesso, ou cobrando uma taxa para que você use o serviço (além, obviamente, dos custos de infraestrutura), basta se conectar!

Ambientes livres incentivam a inovação!

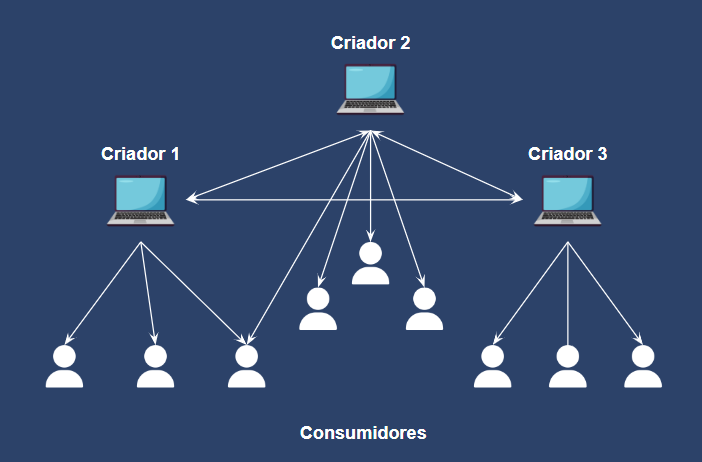

Um excelente exemplo disso é o protocolo SMTP (Simple Mail Transfer Protocol), que usamos diariamente para enviar e receber e-mails. Nenhuma empresa domina esse protocolo, não importa se estamos usando o Gmail, Yahoo ou Outlook, a comunicação é garantida. Essa é a razão pela qual muitos criadores de conteúdo, inclusive esse escritor que vos fala, optam por distribuir seu trabalho via Newsletters. Não existe ninguém que possa impedir ou muda as regras do jogo, pois a comunicação feita por e-mail é livre, e se um serviço tentar criar barreiras, sempre é possível migrar para outra plataforma, levando os endereços de e-mail da sua audiência consigo. Em outras palavras, o criador tem controle sobre a sua audiência.

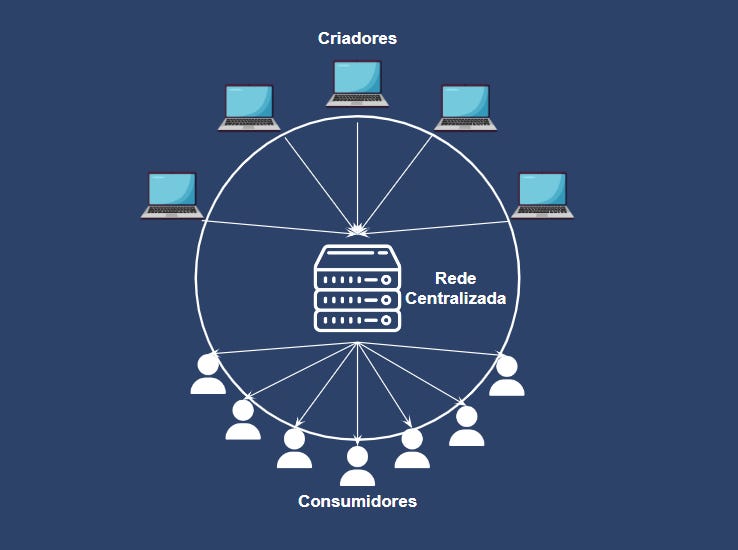

Contudo, com o surgimento das big techs o cenário mudou, e a internet passou a ser dominada por redes corporativas, que agora tem um agente centralizante que toma decisões de forma unilateral de como, quando e de que forma conteúdos podem ser criados e distribuídos.

Esse modelo possui algumas vantagens. Por ser centralizado, o processo de tomada de decisão é ágil e construir novas features é mais simples. Além disso, como o S&P 500 pode nos mostrar, controlar uma rede é muito lucrativo. Portanto, atrair capital para financiar o crescimento da rede é muito mais simples do que em uma rede descentralizada.

O acesso a financiamento faz com que redes centralizadas consigam competir de forma mais eficiente (usualmente redes descentralizadas são operadas por voluntários e com capital proveniente de doações), sendo capazes de contratar desenvolvedores para implementar soluções e queimar capital para atrair usuários.

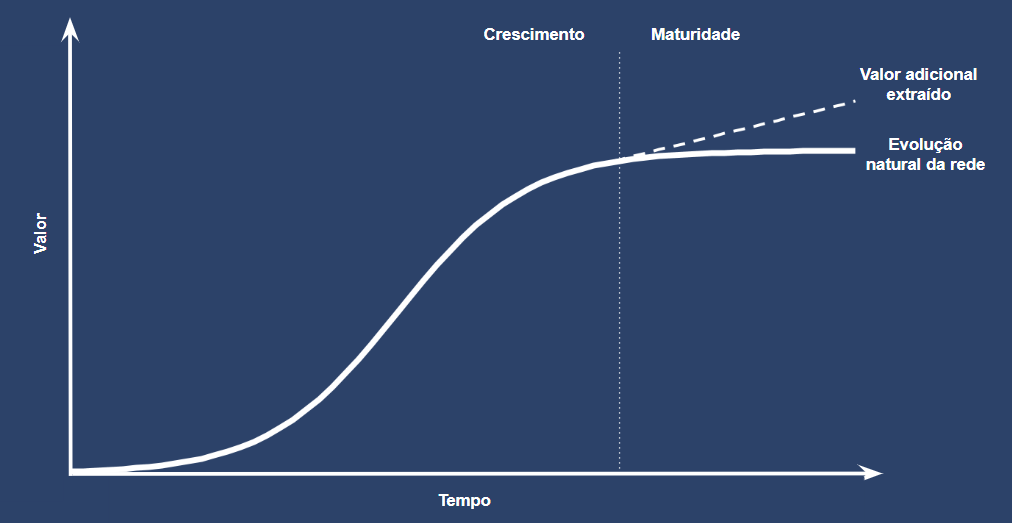

O problema é que esse modelo empurra os seus principais stakeholders (usuários, produtores de conteúdo e third party providers) para as pontas, centralizando controle e valor. Com o tempo, conforme a rede amadurece e o seu controle sobre usuários e third party providers aumenta, a sua curva de crescimento desacelera. Para manter a sua receita crescendo nos patamares anteriores, os detentores da rede precisam extrair cada vez mais valor.

Tomemos como exemplo o Youtube ou até mesmo o Instagram. De maneira a maximizar a receita da rede, alteram os algoritmos de distribuição de maneira unilateral e opaca, para que os conteúdos mais lucrativos sejam os que tenham maior alcance, deixando os criadores de conteúdo no escuro.

O Facebook, por exemplo, tinha como um dos seus principais parceiros a Zynga, produtora de jogos que criava e distribuía jogos como Zynga Poker e FarmVille. Esses jogos foram grandes sucessos na plataforma na época e chegaram a representar em 2011, 19% da receita da Facebook. Como a potencial migração da Zynga para outras plataformas seria uma ameaça, o Facebook criou regras que proibia provedores de games a migrarem sua audiência para outras plataformas, o que após desentendimentos levou a saída da Zynga da plataforma e a sua quase falência.

Ainda outro exemplo interessante é o Twitter, que no seu início prometia ser uma rede aberta na qual desenvolvedores poderiam construir livremente soluções, no ano passado cortou completamente o acesso à APIs que permitiam que usuários acessem Tweets em outras plataformas e tornaram outras APIs em produtos pagos.

O que todos esses exemplos têm em comum é a mudança nas regras do jogo para aumentar a extração de valor das redes, resultando em prejuízo aos parceiros que ajudaram as redes a crescerem. Não é uma surpresa que fundos de Venture Capital não costumam investir em empresas que constroem em cima de redes sociais.

Centralização de redes no mercado financeiro

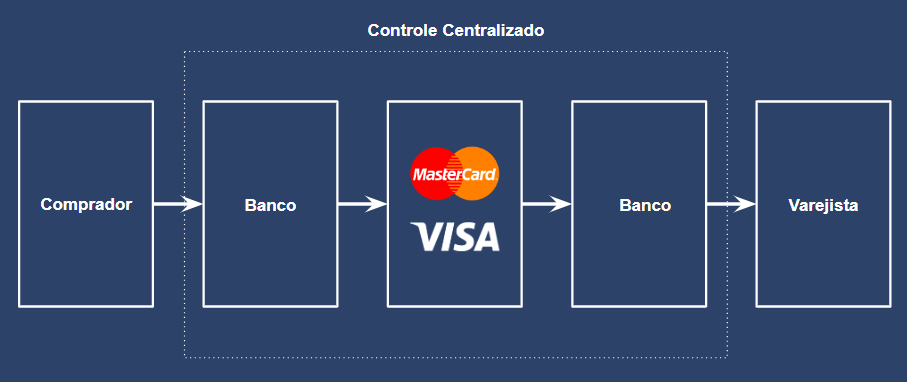

O mesmo se aplica para o mercado financeiro tradicional que se beneficiou e continua se beneficiando de redes centralizadas para operar de maneira eficiente. Tomemos, por exemplo, os sistemas de cartões de crédito/débito. Eles trouxeram uma nova forma mais eficiente de fazer transações, do que o tradicional papel moeda, entregando como principal valor uma rede que garante a aceitação das transações e resolve o problema de confiança entre as partes envolvidas.

Redes como Visa e Mastercard, conseguiram de maneira bem sucedida construir, através dos bancos e adquirentes, uma rede que une consumidores e varejistas para facilitar transações. Contudo, essas redes operam numa lógica que extrai valor através de taxas, usadas para remunerar os diversos intermediários da cadeia, proporcionais ao valor das transações, sobre a qual consumidores e varejistas não tem muito a opinar e acabam afetando preço de produtos e serviços. De fato, essas empresas precisam se monetizar, contudo, devido à lógica de mercado, decisões são tomadas para maximizar o valor extraído da rede, o que nem sempre se alinha com a maximização de valor para os participantes das mesmas.

Além disso, falando especificamente do cartão de crédito, os recebíveis que são os ativos que carregam o valor na rede, não são propriedade do varejista (o Brasil é uma exceção aqui). Ou seja, eles não têm plena liberdade de utilização desse ativo como colateral para outras operações financeiras.

O SWIFT é outro grande exemplo. Essa rede é responsável hoje pela maior parte das transações e liquidações internacionais, que movimenta cerca de $ 150 trilhões anualmente. Essa rede centralizada opera com um protocolo que permite que bancos ao redor do mundo se comuniquem de maneira segura.

Por si só o SWIFT apresenta diversos problemas que podem ser debatidos. Por exemplo, o tempo elevado (de 3 a 5 dias) para se concretizar transações e o alto custo devido a presença de diversos intermediários na cadeia. Contudo, vamos nos focar nas consequências da centralização dessa rede, que apesar de não ser controlada por uma única instituição, possui um grupo pequeno de instituições que supervisionam sua operação, com o controle pendendo pesadamente para a União Européia e o Fed.

Em diversas instâncias decisões unilaterais por parte da União Européia resultaram em sanções econômicas e consequentemente a exclusão de países do sistema Swift. Deixando questões políticas e morais de cada decisão de lado, não é ideal que uma rede que suporta a maior parte das transações internacionais possa excluir de maneira unilateral um país do sistema financeiro internacional. Essa é uma ferramenta que pode fazer o bem, mas também o mal, a questão é: Quem deveria ter esse controle?

Pensamentos Finais

Acredito que exista um ponto principal que fez com que redes centralizadas ditassem tantos aspectos das nossas vidas. Essas redes conseguiram atrair funding e se organizar de maneira mais eficiente que as redes descentralizadas. Redes demoram para atingir massa crítica. Contudo, a presença abundante de capital pode acelerar esse processo.

Isso não quer dizer que essas redes são maléficas, na verdade, a centralização permitiu que elas crescessem e exercessem um papel extremamente relevante para a construção e massificação da Internet e de serviços financeiros como conhecemos hoje. Antes de existencia das Big Techs, “postar” (construir um site) ou publicar um vídeo na internet era uma atividade custosa e técnica. O mesmo vale para redes focadas em transações, antes delas o dinheiro se movia mais lentamente.

Investidores e Venture Capitalists aportaram nesses players já que não existia um modelo eficiente para que o mesmo fosse feito para redes descentralizadas. Portanto, acredito que esse foi um processo necessário.

Contudo, o mundo está mudando, e agora existem formas alternativas de se incentivar a colaboração descentralizada, resolver problemas de governança/confiança e realizar o funding desses projetos, permitindo que ambos, investidores e stakeholders da rede possam capturar valor. Tema esse que irei explorar na próxima newsletters.

Se gostou desse conteúdo se inscreva!

E compartilhe

Alguns dos argumentos aqui presentes vieram dessas fontes que merecem ser sitadas:

Read, Write, Own - Chris Dixon

https://computools.com/traditional-finance-vs-centralized-finance-vs-decentralized-finance/